当您通过代办公司办理汽车按揭贷款的解押手续时,被要求支付300元解押费,这是一个常见但常引发疑问的情况。是否合理,需要从多个角度来分析。

一、 解押手续的本质与费用构成

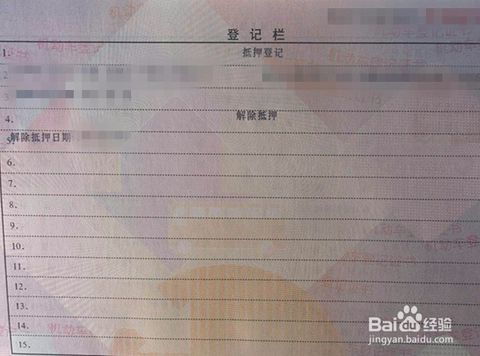

车辆解押是指当您的汽车贷款全部还清后,前往车辆管理所(车管所)办理解除车辆抵押登记的手续。办完后,车辆的所有权才完全归您所有,才能自由买卖或过户。

核心点:在车管所官方办理此项业务时,国家规定的工本费通常很低,一般在几十元到一百元不等(具体金额因地区而异,但绝少达到300元)。

二、 300元“解押费”的常见来源

当您通过汽车按揭代办公司(通常是当初为您办理贷款的金融公司、银行合作方或第三方服务机构)办理时,这300元通常不纯粹是“工本费”,而是服务费或代办费。其构成可能包括:

- 代办服务费:代办公司为您准备材料、预约、跑腿办理手续所收取的人工服务费。这是费用的主要部分。

- 材料费与杂费:可能包含邮寄材料、复印、交通等成本。

- 结清证明管理费:部分金融公司在您还清贷款后,需要出具结清证明和解押所需材料,他们可能对此项服务收费。

三、 这300元收费合理吗?

从市场行为和服务提供的角度看:

- 有一定合理性(如果事先约定):如果代办公司在您办理贷款或提前沟通解押事宜时,明确告知了会有这笔代办服务费,并且您同意了,那么这属于双方约定的服务对价。毕竟他们提供了节省您时间和精力的服务。300元在市场上属于一个比较常见的收费区间,并非漫天要价。

- 不合理的情况:

- 事先未告知:在办理过程中突然提出收费,存在“隐形消费”嫌疑。

- 混淆概念:将其称为“车管所收取的官方解押费”,误导您以为是政府收费。

- 捆绑强制:以“不交费就不给解押材料(如结清证明、抵押权人营业执照复印件等)”为要挟,迫使您交费。这些核心材料是贷款结清后您应得的。

四、 您应该如何应对与选择?

- 核实与询问:向代办方索要收费的明细和依据。问清楚这300元具体是什么费用(是服务费还是工本费?),以及是否有正式的发票或收据。

- 自行办理的可能性:最重要的一点是,您完全有权选择自行前往车管所办理,无需通过代办公司!

- 优点:只需支付车管所少量的工本费(通常百元以内),省钱。

- 前提:您需要从贷款机构(银行或金融公司)获取全部必要的解押材料,一般包括:

- 贷款结清证明。

- 机动车抵押登记/质押备案申请表(抵押权人盖章)。

- 机动车所有人和抵押权人(贷款机构)的身份证明(如营业执照复印件加盖公章)。

- 机动车登记证书(即“大绿本”)。

- 关键:如果贷款机构或合作的代办公司以各种理由(如“必须由我们代办”、“材料不能给你个人”等)拒绝提供上述材料,这通常是违规的,您可以据理力争或向监管部门投诉。

- 权衡与决策:

- 如果您时间充裕、不怕麻烦,且能顺利从贷款方拿到材料,强烈推荐自行办理,经济实惠。

- 如果您觉得流程复杂、时间宝贵,愿意支付一定费用换取省心省力,那么在费用明确、事先告知的前提下,支付300元让靠谱的代办公司处理也是一个便捷的选择。

- 投诉途径(如遇不合理强制收费):

- 首先与代办公司或贷款金融机构的客服正式沟通投诉。

- 如果涉及银行,可以向银保监会(现国家金融监督管理总局)投诉。

- 如果涉及虚假宣传或强制消费,可以向市场监督管理局(12315)投诉。

###

要求支付300元解押费,如果明确为“代办服务费”且事先已告知,属于市场服务行为,可以理解。但您拥有知情权和选择权。 最经济的方案永远是自行办理。请务必与对方清晰沟通,了解费用性质,并确认自己能否拿到材料自行办理,避免不必要的花费。在汽车贷款结清后,顺利拿回完全属于自己爱车的“大绿本”,才是最终目标。